Сборник статей или устаревшие новости

1 июля 2001 года.

В июне на форуме "У Мойши" я

предложил протестировать мою программу. Вот, что

из этого вышло.

Испытания (почти роман)

Эпиграф

Петр Петрович был не с нами. Петр Петрович был

против нас. Петр Петрович не сдавался, и мы его

уничтожали. Мы, пролетарии всех стран,

соединились, а Петр Петрович - нет. :( Вся власть

была нам, и земля была нам, и хлеб был нам, а Петру

Петровичу - шиш с маслом (да и тот впоследствии

экспроприировали и национализировали). Наши

решения были - в жизнь, а Петра Петровича решения -

ни к черту. Мы дали Петру Петровичу суровый отпор.

Мы изжили его как явление. Мы судили Петра

Петровича товарищеским судом и приговорили его к

товарищескому расстрелу.

А потом мы, великие и непредсказуемые,

призадумались и решили сменить курс и

реабилитировать Петра Петровича. Для этого

сначала мы выковыряли из Петра Петровича пули.

Потом - вернули шиш с маслом.

Но Петр Петрович почему-то лежал и не шевелился.

Тогда мы забрали шиш с маслом обратно и оставили

его себе.

Рома Воронежский

Вступление

МАК

>Вы никак не хотите понять …что вам предлагают

протестировать ваш метод на реальных данных, в

реальном времени у реального брокера. Так, как

будто вы работаете с реальными деньгами.

Будет профит, будут и деньги.

Ответ evnt

Да понял я, МАК!

А теперь попытайтесь понять меня.

Моей программе (МП), чтобы она начала что-то

делать, надо 3 - 4 месяца круглосуточно получать

котировки по инструменту, для которого будут

проведены испытания.

Мои бытовые условия не позволяют в течении

такого периода времени сидеть у монитора,

считывать данные и руками вводить их МП.

Поэтому я предлагаю вариант ускоренного

(автоматического) тестирования, при котором мне

даже может не быть известно, по какому

инструменту идет тест. Считаю возможными даже

следующие варианты:

1)цены выдает робот, который в качестве исходных

данных использует исторические данные формата

O,C,H,D и передает их в мою программу в

последовательности: О(открытие) - блуждания в

диапазоне OHLC - C(закрытие). Что будет очень близко

к условиям реального рынка.

2)цены выдает генератор случайных чисел =

робот-имитатор рынка, что соответствует и широко

распространенному мнению о высокослучайности и

блужданиях цены и моему мнению о

псевдослучайностях.

Подобное испытание потребует лишь согласование

интерфейса МП и робота и не будет обременительно

никому.

Re-ответ, Мака

<http://www.webboard.ru/mes.php?id=1577457&fs=0&ord=0>

Зачем мне вас понимать? Это кому нужно, вам или

нам??

...

Вы хотите, чтобы кто-то для вас разработал робота?

PS. Вы настойчиво рекламируете своего "кота в

мешке", нехотите дать его описание (военная

тайна), не хотите продемонстрировать его в

реальной работе и при этом хотите загрузить

народ работой (мол раз на слово не верите, так

попашите на меня). Вы нас за дураков держите???

Глава первая и последняя. За кого я держу Мака.

Я Вас, Мак , вообще ни за что не держу. Я Вас

отпускаю. Может быть Вы и выдающийся трейдер, но

программист Вы, наверное, нулевой. Лично я

программист весьма-весьма посредственный, но

уверяю Вас, что «Роботы», алгоритмы которых я

привел, это малюсенькие программульки. Термин

«Робот» к этим программулькам используется

исключительно из безуспешного стремления

подстроиться к терминологии некоторых

участников форума ( и на этот раз меня поняли! :-) ).

Количество строк в этих программульках - не

больше, чем в Ваших разгневанных постерах.

Поэтому и писать такие программульки требуется

не намного больше времени, чем писать Ваши

постеры. А за то время, что я пишу ответы, наверное

и все испытания можно было закончить.

Не помню кто сказал: «Надо не мешать

родиться здоровому ребенку и упасть завядшему

листу». Считаете, что лист вялый, так не мешайте

ему упасть!

Мне очень импонирует Ваша модель

поведения цены, в котором шайба блуждает по льду,

а трейдеры расставляют барьеры и ловушки

(http://www.webboard.ru/mes.php?id=1546282&fs=0&ord=0) Считаю её

типичной эгоцентристкой моделью бразильской

бабочки, уверенной, что именно она и другие

бабочки - причина торнадо в Техасе. (PS под

бабочкой я подразумеваю не Мака, который гладко

пересказал, что прочитал в книжках, а концепцию,

носителем которой он является. Как говорит Рома

Воронежский, "в воротах лежала заброшенная

всеми шайба")

Ваше представление о движении цены очень

характерно, но неверно

Стены и коридоры для движения цены выстраивают

прежде всего не спекулянты, а производители и

потребители товаров и услуг. Точно также, как

коридоры для движения шайбы выстраивают не

столпившиеся вокруг горлопаны, а спортсмены. И

стены эти строятся и сносятся в соответствии с

волей и профессионализмом команд спортсменов. И

действуют команды в строгом соответствии с

правилами. Причем нарушения правил наказывается,

а шайба отбирается. Конечно, всегда есть

вероятность, что нарушение окажется

незамеченным. Но это единственное место для

применения теории вероятности в хоккее. По

правилам рынка трейдер может выскочить на

площадку, но игру делает не он.

Технический анализ (как его понимаю я) - это не

исследование блужданий шайбы, и даже не изучение

правил игры и характеристик команд, а изучение

результатов игр. Цена как событие - это результат

игры. Соотношение результативности команд дает

возможность надежно соотносить их силу и делать

вывод какая команда сильнее. Для этого не надо

знать ни спортсменов, ни правил игры. Можно даже

не знать во что они играют. Можно ( и даже лучше) не

применять теорию вероятности и броуновское

движение, но все равно делать правильные выводы

какая команда сильнее, какая слабее, а какие

примерно равны по силам. Вот это и есть

технический анализ.

Это были последнии слова Петра Петровича. Ну и

шиш с ним, с Петром Петровичем! Большое спасибо

всем участникам товарищеского расстрела.

ЛД

.

НИЖЕ ПРИВОДЯТСЯ МАТЕРИАЛЫ ОБСУЖДЕНИЙ

evnt

О волнах

6-7 июня на форуме прозвучала характерная

«дискуссия».

Иван FXS задал вопрос - “ Какие математические

средства являются наиболее эффективными для

выявления во временном ряду такого конструкта,

как ВОЛНА?”

Ответил только research , он привел определение волны

и сказал, что высоким классом он считает попытку

отловить не только тренд, но и колебания цены

внутри тренда (я понял именно так). И был освистан.

Но мне кажется чрезвычайно интересным то, о чем

пишет research. И я убежден, что физика (природа)

экономических явлений имеет единый характер с

природой всех других явлений (как изучаемых, так

и неизучаемых физикой или любой другой наукой).

Теперь чувствую моя очередь быть поротым.

Отвечаю, Иван, на Ваш вопрос.

Я бы не назвал свой метод математическим, но и

внематематическим он явно тоже не является.

Просто метод. Он доведен до возможности

практического использования (запрограммирован),

постеры о нем Вам попадались. Суть этого метода

заключается в использовании многомерных

событийных рыночных моделей (в отличии от

традиционной одномерной ценовой модели).

Мультиразмерное восприятие рынка позволяет

идентифицировать не только направление тренда,

но и колебания цен, КАЖУЩИЕСЯ при одномерном

восприятии случайными или шумовыми. Используя

этот метод можно видеть не только "волны", но

и рябь на этих "волнах". Причем все эти

"зашумленные волны", "блуждания",

броуновские движения и прочие «высокослучайные»

характеристики жидкостевстаканной рыночной

модели прекрасно иллюстрируются Вами же

приведенной цитатой: «Процесс является

(многомерным) распределением, которое имеет

время (в качестве одной из независимых

переменных), и (распределение) изменяется во

времени. ... Но причина того, что распределения

имеют тяжелые хвосты может быть в том, что эти

распределения нестабильны во времени »

А ведь сказано тоже самое, что в "Кто лает на

Луну? -1 и 2" (evnt.narod.ru) Только другими словами.

Сравните : « ОЧЕВИДНО, что использование только

одного из элементов этой системы временного окна

в качестве единственного параметра функции

изменения цены приводит к ИЛЛЮЗИИ случайности

процесса». Да и у research (ИМХО) созвучно.

Полагаю, что «шумом» можно считать только

неверные данные, т.е. цены, которых не было на

рынке. ВСЁ, что было на рынке - не шум, а

ЕСТЕСТВЕННЫЕ для рынка колебания (изменения)

цены. Цена не может не меняться. Океан не может не

шуметь и не брызгаться. Не шуметь и не брызгаться

может только чай в стакане, да и то только до того

момента, пока на него не стали дуть или

помешивать чайной ложкой. И с этого момента (ИМХО)

- прощай блуждание и броуновское движение.

С уважением. ЛД.

: Иван FXS 11-06-2001 18:35

"ВОЛНА как конструкт" означает, что МЫ

успешно конструируем (выделяем) волну.

УСПЕШНО конструируем означает, что нам удается

на нее сесть и проехаться - с пользой для эквити.

То есть меня интересует

конструктивно-инструментально-практический

аспект, а Ваш пафос ("Я убежден, что физика

(природа) экономических явлений имеет единый

характер с природой всех других явлений ...") -

куда можно пришить?

И как можно "запрограммировать

внематематический метод", сорри?

Каким образом у Вас возникает "многомерность

событийных рыночных моделей" - никто, по-моему,

так и не понял ...

Похоже, к Вам вполне может быть отнесн упрек,

сформулированный СергеемЮ: Вы занимаетесь

рекламой, а не содержательным обсуждением

Ответ evnt

>меня интересует

конструктивно-инструментально-практический

аспект, а Ваш пафос ("Я убежден, что физика

(природа) экономических явлений имеет единый

характер с природой всех других явлений ...") -

куда можно пришить?

есть конструкция - програмно реализованный

метод,

данная конструкция (программа) предназначена для

практического использования.

под практическим использованием

подразумевается использование данной

конструкции как инсрумент для прогнозирования

изменений цены (торговли).

Вроде бы все это Вас интересует? Что еще надо?

А насчет пришивания моего пафоса, то можете

пришить его куда угодно. Лично я пафоса не вижу.

Соглашусь, что есть некоторая декларативность

или лозунг. И этот лозунг отражает мои симпатии и

антипатии.

>И как можно "запрограммировать

внематематический метод", сорри?

А с чего Вы взяли, что метод внематематический?

Как то Вы странно цитируете. Я такого не говорил.

Так что простого сорри будет мало. Не извиняю.

Правда здесь возможны два варианта:

а)это моя проблема, что не умею сказать

(косноязычие)

б)это Ваша проблема, что не умеете слышать, что

Вам пытаются сказать. Вы задаете риторические

вопросы, а кавычки для ответов уже готовы.

>Похоже, к Вам вполне может быть отнесн упрек,

сформулированный СергеемЮ: Вы занимаетесь

рекламой, а не содержательным обсуждением

Ваш упрек «сформулированный СергеемЮ» принимаю

частично, но упреком не считаю. Конечно я пытаюсь

заниматся рекламой. Но и содержательно обсуждать

я тоже пытаюсь. Но мне не сказать содержательней,

чем у research :

« моделирование рынка ... Задача этого

программного слоя--дать более широкое видение

процессов на рынке»

Моделирование, исследование, изучение изменений

цены (если мы занимаемся теханализом). А не

насилование гениальной, но абсолютно не

подходящей (или не совсем подходящей) к данному

месту модели.

Дальше пошла реклама :-)

Мы исследуем не движение воды в стакане. Мы

проверяем (по крайней мере я проверяю) : «А это

правда, что между такими-то и такими-то событиями

в движениях цены есть связь?» Если я вижу, что

такая связь есть, то я не разбираю тренд это или

волна, я просто жду в ожидаемом месте ожидаемое

движение. Если прогноз оказывается неверным, то я

не считаю, что все ОК - это цена

шуманула-блужданула. Я это отношу к недостаткам

исключительно моего метода. Но если прогноз

оказался верным, то возможно это как раз то о чем

говорите Вы:« МЫ успешно конструируем (выделяем)

волну.

УСПЕШНО конструируем означает, что нам удается

на нее сесть и проехаться - с пользой для эквити.»

Успехов!

ЛД

IT

http://www.webboard.ru/mes.php?id=1485857&fs=0&ord=0

Что же являеться у вас событием? Если можете

конкретные примеры, например пересечение

средних на 1 мин графике или изменение на 10% T-Bonds

или лаговые значения самого интструмента.

Так сколько же вы используете параметров ?

Использование или покупка черных ящиков среди

участников этого форума я думаю маловероятна.

Поэтому и возникают вопросы.

Ответ (evnt)

> Что же являеться у вас событием? Если можете

конкретные примеры

У меня событием может являться ВСЁ (хоть встреча

с черной кошкой). Думаю, что в предлагаемый метод

можно откомпелировать любую наработку

традиционного ТА, а там уж будет видно, что

пригодится, а что нет. Но программно реализовано

только кое-что. Перечисляю только реализованные

в программе события, которыми можно пользоваться

сегодня:

1)Событие - изменение направления движения цены:

ProfitEvent = MinimalProfit + MaximalLoss

TradeEvent = Spread + UnlossProfit

2)Событие поддержки/сопротивления.

3)Событие - прогноз

> Так сколько же вы используете параметров ?

Параметров использую достаточно много (можно

посмотреть на http://evnt.narod.ru/sta1.htm - после «Кто лает

на Луну»), но интерес представляет не количество

параметров, а их размерность. Какова она мне и

самому сказать трудно. Пограмма реализована со

следующими ограничениями:

ProfitEvent до 10 координат, каждая из которых включает

цену главного события соответствующего блока

событий и 10 параметров, которые я называю

«цветом».

(Означает ли это, что координат только10 или или

целых 110 я и сам не знаю.)

Пояснения:

Главное событие - это событие, по которому

идентифицируется блок событий.Цвет главного

события- есть количество аналогичных блоков

событий в рассматриваемой истории. Блок событий -

это набор событий, идентифицируемый главным

блоком.

С уважением!

ЛД

IT

http://www.webboard.ru/mes.php?id=1487674&fs=0&ord=0

Как я понимаю вы можете оценить любую другу ТС и

оценить насколько эффективны ее входы или я

ошибаюсь ?

Да и еще один вопрос на каких временных

интервалах может работать система или среднее

колличенство торгов ?

Спасибо

Ответ (evnt)

>Как я понимаю вы можете оценить любую другу ТС

и оценить насколько эффективны ее входы или я

ошибаюсь ?

Вы ошибаетесь. Я не берусь оценивать другие

системы.

> на каких временных интервалах может работать

система или среднее колличенство торгов ?

Система не может работать на временных

интервалах. Аналогом времени является cобытие.

Событие нелинейно во времени. Иногда события

возникают и завершаются в течении нескольких

десятков минут, а иногда «живут» неделями и

месяцами. В течении одного профитного события

(ProfitEvent) может произойти одно или десятки (и даже

сотни) торговых событий (TradeEvent). Метроном - это

событие. Программе требуется непрерывный поток

информации для фиксации моментов возникновения

событий.

Мне пока не удалось найти связи изменения цены со

временем (хотя очевидно такая связь существует).

Поэтому в программе понятие «время» не

используется. Она показывает Что будет, но не

говорит КОГДА.

Количество торгов зависит от торгового

инструмента и настроек. Не подумайте, что это

отписка. Посмотрите на моей страничке, там

приводится статистика. По существу скажу

следующее:

Торговля ведется на основании прогнозов, которые

выдает система.

Система рассчитывает прогнозы на основании

истории движения цены

Первые прогнозы (на рассмотренных мною

инструментах) появляются на исторической базе

глубиной не менее 3 - 6 месяцев.

Чем глубже доступный исторический пласт, тем

чаще возникают прогнозы.

Сделок не бывает без прогнозов, но количество

сделок не пропорционально количеству прогнозов.

Если прогноз неверный, то может случиться так,

что ни одной сделки не произошло.

При правильном прогнозе можно выпасть из рынка

при переносе стопа в позицию unloss, после чего

программа пытается опять войти в рынок по лучшей

цене. Если не получается, то входит по худшей.

При правильном прогнозе и успешном преодолении

барьера UnlossPosition можно выпасть из рынка потому,

что программа «не любит» отдавать заработанное.

После чего программа пытается опять войти в

рынок по лучшей цене. Если не получается, то

входит по худшей. Другими словами ловит волны. В

моей терминологии это использование более

мелких деталей характеристики «формы» торгового

инструмента. Я называл их «бугристость» и

«шероховатость» (ух! как я покраснел ;-) Но с

другой стороны как мне называть шероховатость?

Рябью?

Надеюсь ответ достаточно полный. Если останутся

вопросы после ознакомления со статистикой на

evnt.narod.ru , то отвечу дополнительно

Успехов!

ЛД

MAK

http://64.4.16.250/cgi-bin/linkrd?_lang=EN&lah=e8ddee98758428dd2c42aa418b51a31f&lat=992508929&hm___action=http%3a%2f%2fwww%2ewebforum%2eru%2fmes%2ephp%3fid%3d1492574%26fs%3d0

Прочитал, и опять ничего не понял.

"Бугристость, шероховатость, событийность, ...

волосатость :))". Много новых терминов без их

определения. Вы под этими словами подразумеваете

что-то свое, я что-то свое. Как нам понять друг

друга?

Конкретные вопросы.

Вы говорите о мультипараметризации и о

многомерном пространстве в котором происходят

события. Так? Каково это пространство -

дискретное, непрерывное ...? Какова размерность

этого пространства (конкретно, частный пример)? И

что является осями в этом пространстве (каковы

измерения)?

И ответьте пожалуста конкретно именно на эти

вопросы, ни шагу в сторону :)).

Спасибо

Ответ (evnt)

>>"Бугристость, шероховатость,

событийность, ... волосатость :))". Много новых

терминов без их определения. Вы под этими словами

подразумеваете что-то свое, я что-то свое. Как нам

понять друг друга?

"Бугристость, шероховатость»

Посмотрите статью «Кто лает на Луну? -2». Возможно

Вы меня поймете.

Бугристость и шероховатость - возможно не очень

удачные термины,отражающие моё личное мысленное

визуальное восприятие ИсторииДвиженияЦены, как

объект, имеющий конкретную «форму». Посмотрите

рисунок на моей страничке. Вы увидите нечто

гиперболоидообразное. Это одно из возможных

графических изображений объекта

(ИсторияДвиженияЦены ) в событийном

пространстве. Одно из возможных, потому что

событийное пространство многомерно, а

графическое изображение - плоское. Т.е. это

изображение визуализирующей по определенной

методике (описана там же) одну из проекций

событийного пространства.

Так вот, это гиперболоидообразное имеет нечто

гиперболоидообразующее, расположенное между

конусообразными вершинами. Это элементы формы

ИсторииДвиженияЦены конкретного торгового

инструмента. Эти элементы собственно и

составляют форму ИсторииДвиженияЦены.

Я понимаю эту «форму» как изображение тренда.

Кроме трендов ИсториюДвиженияЦены составляют и

более мелкие изменения цены (волны). В

графическом отображении они визуализируются

более мелкими деталями формы, которые я с

некоторой долей стыдливости называю

бугристостью.

Соответственно за бугристостью идет

шероховатость, а также такие элементы «формы»,

названиями которых я пока не решаюсь

травмировать общественность, но которые от этого

все равно не исчезают.

Еще раз подчеркну, что на самом деле нет ничего

гиперболоидообразного. Это графическое

изображение событийной модели. На графическом

изображении видна форма, на форме видны бугры,

видно, что бугры не гладкие, а шероховатые и т.п.

«Волосатость»

Если предыдущие объекты являлись терминами

описания деталей визуального отображения

событийной модели, то термин «Волосатость» ИМХО

является отображением лично Вашей

предубежденности.

>> Каково это пространство - дискретное,

непрерывное ...?

Не знаю

>>Какова размерность этого пространства

(конкретно, частный пример)?

Размерность этого пространства равна количеству

событий в блоке событий.

Для блока из одного события она равна 1.

Для блока из 5 событий размерность =5 и т.д.

>> И что является осями в этом пространстве

(каковы измерения)?

Осями в этом пространстве являются события.

Успехов!

ЛД

research

http://64.4.16.250/cgi-bin/linkrd?_lang=EN&lah=e8ddee98758428dd2c42aa418b51a31f&lat=992508929&hm___action=http%3a%2f%2fwww%2ewebforum%2eru%2fmes%2ephp%3fid%3d1492574%26fs%3d0

Давно я не был как-бы хакером

Сначала история--года два назад я написал статью

про Экономофизику ( она везде была помещена --там

я описал как была установлена связь между

фондовыми крахами и коллапсом черной дыры (

черные дыры российской экономики)

Забавно здесь вот что--я там намекнул что знаю как

устроен ряд западных теорий

Так мне потом пришло сразу НЕСКОЛЬКО предложений

сломать эти теории

Я наивно спрашивал--А ЗАЧЕМ Я ЗНАЮ КАК СДЕЛАТЬ

ЛУЧШЕ ! ( в ответ была тишина)

Это же в российской традиции--зачем создавать

если можно спиздить своровать утащить и тд

Все неприятие вашего подхода вызывает именно

закрытость ( понимаемая потенциальными

покупателями)

По видимому должно смениться поколение

работающих на рынке чтобы халявная идеология

ушла в прошлое и на ее место пришла идеология

инвестора

Поэтому попробую оказать вам помощь ( истинно

российскую --я попытаюсь сломать вашу теорию и

дать ее формулировку)

Это хотят сделать все но видимо опыта хакерства у

них нет

Итак господа потенциальные покупатели

1)В методе опубликованном на evnt.narod.ru нет НИЧЕГО

нового! Очень близкое научное направление---visual

recurrence analysis

Есть даже сайт ( созданный нашим бывшим

гражданином с СОВЕРШЕННО бесплатной программой

из того же класса

Кстати ( к авторам) упоминание этого направления

очень бы помогло вам и продемонстрировало ваш

кругозор

2) основная идея этих подходов восходит к Рюэлю (

странные аттракторы) о РАЗУМНОСТИ повышения

размерности того пространства в котором РАЗУМНО

описывать систему

( поскольку вопрос что есть система--это ТЕРРА

инкогнито)

Я не говорю о ФАЗОВОМ пространстве поскольку это

уже

Современная версия обоснования (мне

представляется должна аппелировать к

рассуждениям Боллинджера (зоны Боллинджера)

опубликованные им в TASC

ГОСПОДА ИНТЕРЕСУЮЩИЕ

Вот и ВСЕ

Больше в методе НИЧЕГО НЕТ ( и это прекрасно !)

Все остальное техника--формулы и тд и тп

ЛИНЕЙНАЯ НЕЛИНЕЙНАЯ регрессия и просто

нерегрессия --это уже фантазии авторов ЗА КОТОРЫЕ

они имеют полное право требовать плату

ОНИ же просят как бы за результаты !

А вы все финтите и пытаетесь посмотреть у них в

трусах--а какого там он размера ?

Да нет там ничего !

Вам ВСЕ УЖЕ сказали

Авторам --извините за грубость

В России народ крутой

Если я не понял ваш метод поправьте

Скажите что я ошибся --это меня заинтригует как

хакера ломающего чужие теории

Уверен что вашу теории\ю ломать было легко

Просто народ -то ведь воспитывался в СОВЕТСКОЙ

высшей школе и как СОБЫТИЕ превратить в ТОЧКУ

МНОГОМЕРНОГО пространства--согласитесь---этого в

вузах не учили

А ВЫ НЕ ОБЬЯСНИЛИ ИМ ЧТО ВСЯ СОЛЬ в этом

( это действительно очень интересно !)

И потом опять же human oriented software--это тоже не

преподают в вузах

Ответ (evnt)

>> Все неприятие вашего подхода вызывает

именно закрытость ( понимаемая потенциальными

покупателями)

Соласен, что есть некоторая расплывчатость. Но

закрытости нет. Вот Вы вроде «хакнули» точно. А я

считаю, что и хакать нечего. Я ведь уже пол года

твержу как заведенный «событие - координата»,

«блок событий - точка», «чтоб нарисовать цилиндр -

надо две проекции ( три координаты), а чтоб цена не

была высокослучайной, то и трех маловато».

>> 1)В методе опубликованном на evnt.narod.ru нет

НИЧЕГО нового! Очень близкое научное

направление---visual recurrence analysis…Кстати ( к авторам)

упоминание этого направления очень бы помогло

вам и продемонстрировало ваш кругозор

Настолько не новое, что я бы скорее скорее начал с

Декарта. А по поводу кругозора, то ведь это форум

физиков/мат-ков. У меня нет кругозора физика. Я

вижу, что у Ивана FXS, например, в одной извилине (а

у него их вон сколько!) больше матметодов и

формул, чем у меня во всех. Но и мои извилины

наполнены кругозором. Это другой кругозор. Его

хватает, чтобы понимать, что с

физиками/математиками мне не стоит спорить о

генетических алгоритмах, в которых я кстати и не

бум-бум (правда возможно как и многие из них) и

демонстрировать свой кругозор. Его хватает,

чтобы понимать, что я и есть тот просто человек с

его иррациональной сущностью из сердцевинки МТС,

про которую говорите Вы.

Человек - МТС, который моделирует, а не пытается

засунуть в модель и при этом обсуждать нейронные

сети. Я сам по себе самообучающаяся система,

которая начала практически с нуля + я пользуюсь

помощью экспретов. А кто скажет, что я не

генетический алгоритм? Я закодировал некоторое

количество процедур,

предназначенных для изучения движения цены, я

осуществляю мутации над ними и отбираю из них те,

которые мне показались жизнестойкими.

Резюме про кругозор:

Я не горжусь этим, но я не знаю много чего.

Не знаю Рюэля ( странные аттракторы), не знаю

Боллинджера (зоны Боллинджера) и читать о них в

Ваших кратких аннотациях мне очень интересно

Теорему арккосинусов тоже не знаю ( за что был бит

неоднократно).

Но я знаю, как надо изучать рынок.

>>Просто народ -то ведь воспитывался в

СОВЕТСКОЙ высшей школе и как СОБЫТИЕ превратить

в ТОЧКУ МНОГОМЕРНОГО

пространства--согласитесь---этого в вузах не

учили

А ВЫ НЕ ОБЬЯСНИЛИ ИМ ЧТО ВСЯ СОЛЬ в этом

( это действительно очень интересно !)

И потом опять же human oriented software--это тоже не

преподают в вузах

Как лицо тоже постадавшее от советской власти (в

пятом классе имел двойки по математике и

русскому языку) + получил образование в советской

высшей школе = благодарю Вас за разоблачения.

Меня как раз интересовало Ваше мнение.

Спасибо.

ЛД

MAK

http://www.webboard.ru/mes.php?id=1498267&fs=30&ord=0

Ну никак до меня не доходит.

Как "события" - т.е. свершившиеся факты типа

"сегодня нам дали зарплату" или "вчера

появился новый постер от evnt" могут быть осями

(измерениями) в пространстве. В каких единицах

они измеряются?? Что такое тогда

"пространство"??? Может быть это что-то не то

что все имеют в виду под этим словом?????

Ответ (evnt)

>> Ну никак до меня не доходит.

Как "события" - т.е. свершившиеся факты типа

"сегодня нам дали зарплату" или "вчера

появился новый постер от evnt" могут быть осями

(измерениями) в пространстве. В каких единицах

они измеряются??

Попытаюсь пояснить.

Возможно Вы помните, как на этом самом форуме

раздраженный аналитик стегал меня теоремой

арккоснсов и приговаривал - «ведь мы не картошку

продаем!» . Быть может ключ в этом? Это ведь как в

нас должно быть все затуманено, чтобы блуждания,

скользящие средние и «левое плечико ниже правого

и оба они выше головы» заслонило факт очевидный

не только базарному спекулянту, но и любому

крестьянину - цена на картошку в значительной

мере определяется фактом «сегодня им дали

зарплату». Не дали зарплату - цена падает, но

ничего не покупают (лучшее время для закупки).

Дали зарплату - цена растет, а все равно покупают

(лучшее время для продажи).

Конечно, проблему можно решить, если искать

решение на пересечении двух скользящих: первая с

марта по июль в 61 день, а вторая в марте - 31, в

апреле -30, в июне -31 и т.д. по таблице «Количество

дней в текущем месяце», с учетом, что в феврале

бывает и 28 и 29 дней. Но будьте готовы, что те, кто

не слышал о ТА, посчитают нас лающими на Луну.

Не сомневайтесь, что в реальной жизни событие

«дали/ не дали зарплату» - реальнейший параметр

функции цены - реальнейшее измерение ценового

пространства. И реальная едининица у этой

координаты имеется. Называется она

ДалиНеДалиЗарплату.

Тоже самое и с постерами от evnt. Есть постеры -

увеличивается количество тех, кто понял (в

терминологии research, кто хакнул). Растет число

хакнувших - растет цена событийного анализа.

Совсем нет хакнувших - грош цена событийному

анализу.

ЛД

От "раздраженного аналитика"

PhD

http://www.webboard.ru/mes.php?id=1520389&fs=0&ord=0

Не такой уже я раздраженный и аналитик, и про

теорему арксинуса забудьте, не вспоминая.Что не

картошкой торгуем - точно, а если бы сахаром или

какао-бобами торговали - ситуация бы сильно

изменилась.Просто ни мне, ни насколько я понял,

большинству участников форума не понятно, о чем у

вас речь. Я бы мог сделать элементарное допущение

- что то, о чем вы говорите - это просто попытка

перетащить отдельные характеристики ценовых

рядов плюс внешние события, влияющие на цены, в

некоторое многомерное пространство. Ничего

страшного я в этом не вижу, это могло бы быть

полезной, хотя и непростой вещью.Например, на

одной из координат мы помещаем определенным

образом отобранные экстремумы цен, на другой(их)

показатели определенных индикаторов (хотя, как

правило, индикаторы являются линейной

комбинацией цен в определенном таймфрейме) на

третьей - динамику некоторых фундаментальных

показателей, влияющих на цены, на четвертой -

динамику ожиданий по реализации этих

показателей и т.д.И везде - время! (у вас же

координата времени куда-то исчезает). Можно

ожидать здесь появление весьма странных

аттракторов, может быть с волосатостью, а может

быть и без оной. Но это действительно интересная

тема для исследования, хотя и слишком непростая.

Там можно кластерный анализ использовать, что-то

еще... Но это МОИ сырые мысли. А у вас как-бы все

сделано, а даже идея непонятна, причем не уверен,

понятна ли она вам самим.Прошу без обид.

Ответ (evnt)

>>.Просто ни мне, ни насколько я понял,

большинству участников форума не понятно, о чем у

вас речь. Я бы мог сделать элементарное допущение

- что то, о чем вы говорите - это просто попытка

перетащить отдельные характеристики ценовых

рядов плюс внешние события, влияющие на цены, в

некоторое многомерное пространство.

Вот это уже ближе, но два «но».

Но1.Не попытка перетащить, а перетащил.

Но2. Аксиома технического анализа - в цене

заложено ВСЁ. Внешние события уже заложены в

цене. На рынке есть один объект - цена и одно

событие - изменение цены.

>>Ничего страшного я в этом не вижу, это могло

бы быть полезной, хотя и непростой вещью.

Вот здесь я с Вами полностью согласен. Очень

непросто и очень полезно. Настолько полезно, что

надо быть уж очень большим неудачником, чтобы не

взять 20%, которые берут чемпионы при одномерном

анализе.

>>Например, на одной из координат мы помещаем

определенным образом отобранные экстремумы цен,

на другой(их) показатели определенных

индикаторов (хотя, как правило, индикаторы

являются линейной комбинацией цен в

определенном таймфрейме) на третьей - динамику

некоторых фундаментальных показателей, влияющих

на цены, на четвертой - динамику ожиданий по

реализации этих показателей и т.д.

Отлично!

Но у меня сделано так: «на одной из координат мы

помещаем определенным образом отобранные

экстремумы цен», на другой из координат мы тоже

«помещаем определенным образом отобранные

экстремумы цен» и по всем другим координатам мы

тоже «помещаем определенным образом отобранные

экстремумы цен». «Определенным образом

отобранные экстремумы цен»» это и есть события.

Вот и все. «Все остальное техника--формулы и тд и

тп (research)»

>>И везде - время! (у вас же координата времени

куда-то исчезает).

В цену заложено ВСЁ. Время тоже заложено в цену. У

цены есть хронометр, но он не линеен вращению

Земли. Хронометр цены - событие.

>>Можно ожидать здесь появление весьма

странных аттракторов, может быть с волосатостью,

а может быть и без оной. Но это действительно

интересная тема для исследования, хотя и слишком

непростая. Там можно кластерный анализ

использовать, что-то еще... Но это МОИ сырые мысли.

А у вас как-бы все сделано, а даже идея непонятна,

причем не уверен, понятна ли она вам самим.Прошу

без обид.

Про волосатость не понял. Это что-то типа

бифуркации аттракторов или что-то типа иронии? Я

без обиды спрашиваю, правда не понял.

Если блок событий (многомерную точку событийного

пространства) переименовать в кластер, то,

наверное, как раз кластерный анализ и получится.

Я как-то об этом не думал раньше. Возможно, что

ипользуй я терминологию типа «оптимизировать

минимальную дисперсию внутрикластерных

расстояний» вместо ... (моя терминология Вам

известна), то на этом форуме меня бы побольше

поняло народа.

Но я не физик, я не умею так выражаться, и у меня не

«как-бы», а сделано,и МОИ идеи МНЕ понятны - можете

не сомневаться (хоть справку о вменяемости

по-прежнему не имею), и обижаться я совсем не

обижаюсь. :- )

Успехов.

ЛД

MAK

<http://www.webboard.ru/mes.php?id=1530431&fs=0&ord=0>

Вы берете несколько последних экстремумов

отобранных определенным образом (и больше

ничего), под каждый экстремум заводите ось и

откладываете на ней значение экстремума. Таким

образом вы получаете 1 точку в своем многомерном

пространстве.

Тогда конкретные вопросы:

1. Из каких соображений вы определяете сколько

последних экстремумов взять?

2. Как вы определяете границы "блока

событий"?

3. Для каждого "блока событий" у вас будет

свой набор осей - свое пространство, в котором

будет 1 точка. Какой это может иметь смысл? Зачем

вводить свое понятие "пространства", если в

нем (в пространстве) ничего нельзя сделать (что

делать с 1 точкой)?

Ответ (evnt)

>>Вы берете несколько последних экстремумов

отобранных определенным образом (и больше

ничего), под каждый экстремум заводите ось и

откладываете на ней значение экстремума. Таким

образом вы получаете 1 точку в своем многомерном

пространстве.

Нет. Я не беру последние экстремумы для задания

пространства. Все точки находятся в одном

пространстве.

>>Тогда конкретные вопросы:

1. Из каких соображений вы определяете сколько

последних экстремумов взять?

Ответ дан выше.

>>2. Как вы определяете границы "блока

событий"?

??. Блок событий: 1 событие истории, ..., последнее

событие.

>>3. Для каждого "блока событий" у вас

будет свой набор осей - свое пространство, в

котором будет 1 точка. Какой это может иметь

смысл? Зачем вводить свое понятие

"пространства", если в нем (в пространстве)

ничего нельзя сделать (что делать с 1 точкой)?

Все блоки событий ( точки) рассположены

(определены) в одном ценовом пространстве.

Так что и смысл есть и сделать много чего можно.

![]()

Май, 2001

Так кто лает на луну?

Если Вы настойчиво пытаетесь разработать

систему, которая будет регулярно, из года

в год, приносить 1000% годовых, то с тем

же успехом Вы можете забраться на крышу

и лаять на луну. Это все, что остается Вам делать.

Патрик Янг

Вступление

В декабре 2000 г. я впервые опубликовал

информацию о разрабатываемой

торговой системе, основанной на нетрадиционном

для современного трейдинга методе – событийном

анализе.

Суть метода заключается в реализации

возможности использования мульти

размерных рыночных моделей для прогнозирования

цены.

Как и следовало ожидать, использование

многомерных моделей дает

несравнимое преимущество по сравнению с обычно

используемой одномерной

моделью рынка - развертки цены во времени Ц

(время).

Поэтому хочу поделиться сомнениями по

поводу общепризнанных абсолютных

истин, которые, по всей видимости, являются

широко распространенными

заблуждениями.

Например, Bruce Babcock утверждает, что «научно

доказано» следующее:

«Рынки есть нелинейные динамические системы.

Теория хаоса это математический

аппарат для анализа такого рода нелинейных

динамических систем. Применение этого

аппарата показывает, что рыночные цены носят

высоко случайный характер с

небольшим трендовым компонентом. Величина этого

трендового компонента

варьирует от рынка к рынку и от величины

временного окна. "

Для доказательства ошибочности

этого утверждения исследуем нелинейную

динамическую систему несоизмеримо менее

сложную, чем рынок.

Исследуемая система

В абсолютно прозрачном сосуде

находится биллиардный шар (центр шара -

точка С). Предположим, что мы всегда знаем

положение точки С по одной координате.

Обозначим эту координату Ц.

Время от время мы слышим, что

происходит какое-то событие : что - то

ударяет по шару. Под воздействием внешних сил шар

перекатывается по дну сосуда.

Когда он ударяется об стенку, мы не видим этого,

но слышим звук удара. Для нас звук

удара является сигналом, что произошло некоторое

событие, в результате которого

произойдет изменение в характере движения точки

С.

Требуется спрогнозировать изменение

корординаты Ц на основе ранее

зафиксированной предистории движения точки С.

Рассмотрим три модели исследуемой системы.

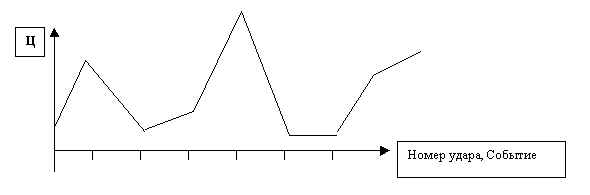

1. Событийная модель

Построим график положения точки С по координате

Ц в моменты, когда слышны

звуки ударов.

Рис. 1

Рис. 1

Вопрос ? Существуют ли методы ,

позволяющие с достаточно высокой

надежностью прогнозировать изменение

координаты Ц при наличии достаточно

длительной фиксации движения точки С = Ц

(событие).

Ответ. Да! С помощью данной модели

достаточно несложно вычислить границы

сосуда, чтобы в дальнейшем по характеру

начального изменения после удара

координаты Ц определить, как она будет меняться

вплоть до остановки шара. А если Ц

будет меняться не так, как было рассчитано, то

этот факт является сигналом нового

внешнего воздействия. Причем сразу будет понятен

и характер данного воздействия, и

как теперь будет изменяться Ц.

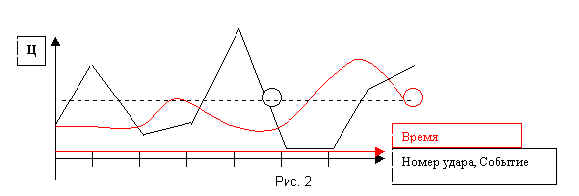

2. Дискретно временная модель

Наложим на ось Событий новую

координату – Время. Теперь фиксируем положение

точки С через равные интервалы время.

На рис. 2 красной линией Ц (время)

показана траектория движения С на отрезке

первых пяти событий. Мы видим, что подобная

фиксация нелинейного во времени

процесса менее информативна, т.к. выпускает

важные обстоятельства поведения

изучаемого объекта. Данный недостаток можно

уменьшить, снижая дискретность

фиксируемого временного интервала (в идеале до

тикового ). При этом значительно

возрастают требования к информативоёмкости

средств фиксации процесса. Но главная

проблема – это то, что не известно какую из точек

траектории С мы зафиксировали. Так

на рис. 2 пунктирная линия пересекает сплошную

черную линию Ц (событие) в пяти

точках. Поэтому прогнозирование теперь будет

иметь вероятностный характер.

Существуют ли методы, позволяющие с

достаточно высокой надежностью

прогнозировать изменение координаты Ц при

наличии достаточно длительной

фиксации движения точки С =Ц (время).

Ответ. Да! Но для надежного

прогнозирования теперь нужна гораздо более

длительная во времени предистория Ц (время), чем

при событийной фиксации. При

этом использованные методы будут в значительной

мере изощренней, а полученные

результаты - всегда будут иметь меньшую

надежность, чем при фиксации предыстории

Ц (событие).

Вывод - вполне понятный путь решения

проблемы при событийном

моделировании превращен в замысловатый лабиринт

при помощи дискретно

временного моделирования.

3.Моделирование барами

А теперь станем фиксировать положение

С за периоды времени в виде баров,

отражающих макисмальную и минимальную

координату С за каждый из периодов.

А теперь можно прогнозировать

изменение координаты Ц при наличии даже

очень длительной фиксации движения точки С.?

Конечно нет!

Почему? Потому, что выход из

предыдущего лабиринта теперь надежно

замурован. Постолько: " поскольку мы не можем

абсолютно точно описать текущую

ситуацию и поскольку множество ошибок и

неточностей в описании ситуации

накапливаются с течением времени вследствии

общей сложности системы -

точное предсказание становится невозможным.

Даже если мы сможем точно

предсказать завтрашние изменения цен (а мы не

можем), мы все равно будем иметь

нулевую точность в предсказании даже на 20 дней

вперед. " (ББ)

Ну а если кто-то не верит и снова и

снова пытается найти циклы и паттерны, то

можно терпеливо пояснить, что " ... рыночные

цены носят высоко случайный характер

с небольшим трендовым компонентом. Величина

этого трендового компонента

варьирует от рынка к рынку и от величины

временного окна" (ББ)

А вот обоснование этой АБСОЛЮТНОЙ

истины. " Введение в теорию хаоса.

Исключается возможность изучения истории рынка

математическими и

статистическими методами и выявления

существования неких повторяющихся

паттернов и циклов.

Рынки есть нелинейные динамические системы.

Теория хаоса это математический

аппарат для анализа такого рода нелинейных

динамических систем. Применение

этого аппарата показывает, что рыночные цены

носят высоко случайный характер

с небольшим трендовым компонентом. Величина

этого трендового компонента

варьирует от рынка к рынку и от величины

временного окна. "

Как же получилось, что теория поиска

закономерностей в кажущихся

случайными процессах, «доказала», что рыночная

цена носит высоко случайный

характер? Что виновато? Теория, рынок или

«доказательство»?

Оставим в стороне соображения:

- что сильной стороной данной теории

является постановка вопросов

типа может ли взмах крыла бабочки в Бразилии

вызвать торнадо в

Техасе. Или, другими словами, «в данной системе

малейшие отличия

в стартовых условиях имеют определяющий эффект в

конечном

результате» (M. Peel), что по сути является

иллюстрацией

диалектического закона перехода количества в

качество;

- что слабой стороной данной теории

пока является способность

ответить на поставленные вопросы. Поэтому

использование теории

хаоса для описания рынка популярно только в

фантастических

фильмах, когда плохой парень путешествует в

будущее, чтобы узнать

что покупать, потом в прошлое, чтобы купить, а

потом никак не может

вернуться в настоящее, т.к. где-то по дороге

помешал бабочке махнуть

крылом и развитие цивилизации пошло по другому

пути.

Применение теории хаоса, а также любой

другой теории для ЛЮБОЙ системы

может показать, что любая система носит

случайный характер. Потому что ВСЁ, что

не случайность - это только частный случай

случайности. Потому что случайность – это

ВСЁ, что мы не в состоянии объяснить. «Потому

что если и существует главное

сообщение теории хаоса, то это то, что

универсальность характеризуется в

наименьшей степени тем, что мы уже знаем, а в

гораздо более высокой степени тем,

чего мы не знаем и не можем знать.»( (M. Peel)

Тот факт, что теория не может объяснить

какое- либо явление, не является

доказательством невозможности явления.

Наоборот, это факт является

доказательством неуместности применения теории

при данных обстоятельствах и

стимулом для дальнейшего развития теории.

Не к месту или ошибочно применяя даже

самые элементарные методы можно

доказать ВСЁ ЧТО УГОДНО.

Позволю себе анекдот. Следите за

преобразованиями:

4 = 4

4 - 4 = 4 - 4

2 * (2 - 2) = (2 + 2) * (2 - 2)

2 = (2 + 2)

2 = 4

2 - 4 = 0

-2 = 0

и т. д.

Так разве это означает, что применение

формул

a * (a + a) = a*a + a*a

и

( a*a - b*b) = (a + b) * (a - b)

доказывает, что суммы любых чисел " носят

высоко случайный характер с

небольшим трендовым компонентом. Величина этого

трендового компонента

варьирует от ... " а и b ("... рынка к рынку и

величины временного окна" по ББ)

Уверен, что большинство аналитиков

понимает, в чем шутка. Но данное

обстоятельство ничуть им не мешает в качестве

знаменателя технического анализа

упорно использовать нулевые величины!

На ноль, господа, нельзя делить! Потому,

что ноль - это ничего. Стоит что-то

разделить на нисколько частей, как результат

будет носить не только "высоко", но и

глубоко, а также широко и далеко случайный

характер.

Рынок не хаотичен. Он управляем и

обладает определенной устойчивостью .

Конечно, рынок подвержен влиянию очень большого

количества взаимно зависимых

операторов, образующих сложнейшую связь. Поэтому

ОЧЕВИДНО, что использование

только одного из элементов этой системы - ,

временного окна, - в качестве единственного

параметра функции изменения цены приводит к

ИЛЛЮЗИИ случайности процесса.

Следовательно причиной кажущегося

высоко случайного изменения цены

является не рынок, не теория хаоса, а прежде всего

плохая модель рыка .

Лично я делаю абсолютно

противоположный вывод из того, что показывает

теория хаоса.

Теория хаоса иллюстрирует, как в

результате объективных процессов даже

самый ничтожный оператор может вызвать

катастрофические изменения на рынке.

Теория хаоса иллюстрирует, как в

результате объективных процессов даже

самый могущественный оператор, сознательно и

высокопрофессионально

управляющий рынком по полной программе, в

результате управления может получить

совсем не те результаты, которые ожидает

получить.

Следовательно, чтобы узнать, когда

будет торнадо в Техасе, надо изучать не

бабочек в Бразилии, не милитаристов в Пентагоне,

а торнадо (причем не только в

Техасе).

Не могу удержаться от повторного

цитирования.

"Для объяснения хаотических

систем используется понятие фракталы.

Фракталы - это объекты обладающие свойством

самоподобия, т.е. такие объекты,

части которых подобны целому объекту. Популярным

примером для объяснения

является дерево. Хотя ветви становятся все

меньше и меньше, однако каждая

ветвь остается похожей по структуре верви

большего порядка и дереву в целом.

Так же и при разглядывании движения цен на

месячных, недельных, дневных и

внутридневных графиках структура движения

остается похожей. Как у объектов

живой природы - при приближении вы видите все

больше и больше деталей.

Другой характеристикой хаотичных рынков

является так называемая

"чувствительность к начальным условиям (sensitive

dependence on initial conditions)".

Это то, что делает динамичные рыночные системы

такими трудными для

предсказания. Поскольку мы не можем абсолютно

точно описать текущую

ситуацию и поскольку множество ошибок и

неточностей в описании ситуации

накапливаются с течением времени вследствии

общей сложности системы -

точное предсказание становится невозможным.

Даже если мы сможем точно

предсказать завтрашние изменения цен (а мы не

можем), мы все равно будем иметь

нулевую точность в предсказании даже на 20 дней

вперед. "(ББ)

Не только ветви похожи на деревья, но и

атом похож на космос.

Да и фракталы – абсолютно не

хаотические системы! И используют их не

только в теории хаоса. Вот и в машинной графике

фрактальная геометрия незаменима

при генерации искусственных облаков, гор,

поверхности моря и т.п. Так почему бы не

предположить, что колебание цены на клюкву столь

же элементарно, как генерация изображения

развесистого куста клюквы? А что? Может даже не

придется изменять ни образущий

элемент ни генератор? Возможно предфактал

поколения k хорош для изображения

клюквы, а поколения n для цены на клюкву ! И это

также верно, как 2=4 (см.

«доказательство»), и не более не верно, что цена

«высоко хаотична».

Не стану утверждать, что кто-то на

что-то лает (см. эпиграф), если он знает, что

рынок очень сложная система, но пытается

использовать для обоснования его

«высокослучайного характера» исследование не

самой удачной да еще и одномерной

модели. Но то, что результаты будут "высоко

хаотичны" вовсе не удивительно.

Идея написать эту статью возникла в

результате переписки с Сергем

Гладышевым sgladysh@mediaone.net ,

представляющем группу FINANCE ADVICER,

осуществляющей полную техническую и

методическую поддержку для трейдеров.

Общение с господином Гладышевым, который показал

мне сайт « У Мойши»

http://www.cl.spb.ru/moysha очень

познавательно и приятно.

Источники

1. Патрик Янг Торговые системы. Основные принципы.

http://www.cl.spb.ru/moysha/systems/sys02.html

2. Bruce Babcock (помечено как ББ ). Теория хоаса и

реальность рынка

http://www.cl.spb.ru/moysha/clever/Bruce5.html

3. M. Peel Chaos comes to order. “A Financial Times Guide. Science The Future”,

The Royal Institution of Great Britain, 1999, page 25

4. Шабаршин А. А. Введение во фракталы

http://home.ural.ru/~shabun/fractals/fractals.html

13-05-01

Еще разок полаем на луну?

(Так кто лает на луну ? - 2)

А у Автора статьи справка о вменяемости

есть?

Один из оппонентов

В предыдущей статье я

попытался обосновать свои сомнения по поводу

научной обоснованности доказательств высоко

случайного характера колебания цены. Моё мнение -

таких доказательств нет. Моя концепция - это

концепция неслучайного колебания цены. Мой метод

- поиск доказательств подобной не случайности.

Попытаюсь продолжить эту тему по материалам

обсуждения статьи на форумах форум, форум У

Мойши.

Мы не можем до конца познать рынок, но

не можем не пытаться этого делать. Доступный нам

способ получения знаний - это построение и

изучение моделей. У каждого может быть свое

воприятие ( своя модель = свой образ) рынка. И ни

одно из них не будет совершенно.

«Мейнстримов в науке» (по PhD) не бывает.

Мейнстрим это или не мейнстрим определяется не

тем, сколько тут народа и сколько ресурсов

затрачено. Мы сможем узнать только потом, что

БЫЛО мейнстримом. И скорее всего это то место, где

были Идеи. А генераторами Идей часто оказываются

люди неспособные их не генерировать, т.к. они или

не признают или просто не знают общепринятых

догм, правил, этикета. Эти люди ничем и никем не

загипнотизированы.

А дальше все тривиально. Когда школяру

лень считать сумму ряда, он генерирует формулу и

мгновенно отвечает профессору. А бывает, что

зайдут два братца в Королевский Институт, выйдут

из него и сами построят в своей скобяной лавке

летающую лодку. А про предсказателя погоды,

придумавшего безумную теорию относительности,

слышали?

На форуме описан случай, когда

кораблестоитель безуспешно пытается перенести

свой опыт прогнозирования профиля дна на профиль

колебания цены.

Обидно, что специалист по проведению

эквидистантных дну курсов подводной лодки

пользовался фальсифицированными данными. Но

возникают вопросы:

- А использовать корректные данные не пробовали?

- А его смешная и неправильная эквидистантная

модель работала намного хуже, чем безупречные с

точки зрения факторальности и теоремы

арксинусов правильные модели?

И разве наше восприятие рынка не эквидистантно

рынку? Каждый из нас обкатывает СВОЮ модель рынка

эквидистантой СВОЕГО интеллекта. И иногда

получается, что чем выше интеллект, тем дальше от

реальности.

Кстати, об эквидистантных моделях.

Один из визуальных образов моей рыночной модели

имеет вульгарно - эквидистантный характер. Я

представляю торговый инструмент, как некоторую

область событийного пространства. Эта область

имеет вполне определенную форму,

"геометрия" которой и определяет характер

изменения цены (я пишу "геометрия" в

кавычках, потому что речь идет о формах

размерности более 3-х координат).

Я представляю (воображаю) эту форму,

как форму некоторой детали. Само собой

разумеется, что в отличии от линейных размеров

реальных деталей, форма торгового инструмента

задается комбинациями событий, определяемых

ценами. Данную единицу измерения я называю

профитным событием. Модуль профитного события

равен сумме

PE = MinimalProfit + MaximalLoss. Отмечу, что максимально

возможный проигрыш MaximalLoss определяется не

наличием торгового капитала, а точностью

прогнозирования.

Заготовку закрепляют на станке и фрезеруют.

Другими словами, деталь обкатывают

эквидистантой, диаметр которой равен диаметру

фрезы.

"Обкатывающим инструментом" трейдинга я

считаю торговое событие. Торговое событие, как и

диаметр фрезы, имеет вполне конкретный размер.

Этот размер равен сумме TE = Spread + UnlossMovement

Хочу подчеркнуть, что речь идет не о

рынке и даже не о модели рынка, а о моем личном,

мысленно - визуальном образе модели рынка. Я

изучаю рыночную модель, представляя её в виде

образов, которые доступны для моего восприятия.

Кто-то моделирует рынок как психиатр, у

кого-то есть волновая модель.

А у кого-то эта модель выглядит, как стакан с

водой. Согласен, что в последнем случае логично

изучать рынок с точки зрения блужданий и

броуновского движения. Но так как результатом

этих исследований не стал вывод - рынок НЕ высоко

случайный, то вроде ничто не убеждает, что стакан

с водой - адекватная модель рынка.

Предыдущая статья про тот самый стакан, но без

воды. А чтоб было, что обсуждать, то туда помещен

биллиардный шар, который, в отличие от молекулы

воды, можно и увидеть и пощупать и услышать, когда

он ударяется о стенки стакана. И разве не забавно,

что событие- "удар шара о стенку стакана"

происходит, когда центр шара пересекает

поверхность эквидистантную стенке стакана.

Максим Карпенко так

заканчивает книгу "Вселенная Разумная": "Не

столь давно один физик рассказал удивительную

случившуюся с ним историю. В том странном

состоянии полусна-полуяви, когда возникают самые

невероятные видения, к нему явился не кто иной,

как сам Бог. Физик есть физик, и со свойственной

любому истинному ученому страстью получать

знания в любое время и в любом месте он завел с

Богом разговор, касающийся, в основном,

выяснением его, Бога, отношения к некоторым

физическим концепциям. В какой-то связи были

упомянуты и уравнения Максвелла. В конце

разговора, когда физиком была сделана попытка

получить в самой вроде бы высшей инстанции

оценку наших усилий по воссозданию истинной

картины Мира, Бог сказал: "У вас есть

написанная тысячелетия назад книга - Евангелие.

Так вот - и Евангелие, и уравнения Максвелла

одинаково соотносятся с истиной."

Моя концепция заключается в признании

целостности мироздания. Если мы и не умеем

формулировать законы рынка, то у нас и нет

каких-либо свидетельств о выпадении этих законов

из общих законов миросоздания. Таких

свидетельств нет. Напротив, ВСЕ свидетельствует

о закономерности изменения цены.

"И при этом абсолютно неважно как сильно и

под воздействием чего изменяется цена: при

совпадении определенных условий вырабатывается

сигнал Buy, при совпадении других условий - сигнал

Sell. И мне по большому счету все равно почему

вчерашние сигналы (Buy по 2.900, а затем Sell по 2.868,

итого убыток 3.2 рубля на лот РАО) имели место:

реакцией на собрание в Хантымансийсктелекоме

или ожиданием открытия Америки. Я следую за

ценами, не обращая внимания на вероятностные

характеристики цен и не задумываясь о состояниях

рынка - в боковике ли он или в падучей фазе. Иными

словами, не исследуется, а просто измеряется

профиль цен (high, low и close) и через ДИНАМИЧЕСКИЕ

ХАРАКТЕРИСТИКИ МТС формируются заявки брокеру.

Но динамика процессов в МТС для меня темный лес

,...(John)"

Очень точно сказано. Полагаю, что

динамика ценообразования - темный лес не только

для автора вышеупомянутой цитаты, но, возможно, и

для самого главного лесника. И конкретное

падение цены 3.2 рубля за лот произошло, потому что

оно ДОЛЖНО было произойти в полном соответствии

с законами колебания цены. И если бы в

Ханты-Мансийске не было собрания, и если бы

Америка не была открыта, и если бы бабочка в

Бразилии не махнула бы крыльями, то падение цен

по РАО было бы потому, что оно должно было

случиться. И доказательством того, что так и

должно было случиться, является то, что данное

обстоятельство произошло.

Мой метод позволяет устанавливать

связь событий более точно, чем общепринятые

методы, исключительно за счет увеличения

параметризации. Но что и как связывает эти

события, для меня тоже темный лес. В качестве

прогноза используется исторические прототипы,

наиболее близко расположенные в событийном

пространстве к текущему блоку событий. Это

пространство не имеет временных характеристик, и

близость точек определяется характером

изменения цены. В тех случаях, если претендент -

прогнозов несколько, я выбираю самый близкий.

Подобный способ выбора имеет

существенный недостаток, который я (для себя)

иллюстрирую другой, уже не эквидистантной, но

тоже вульгарно - визуальной "кровеносной

сосудистой моделью". Я не перепутаю вену с

артерией, но не знаю, куда попадет эта частичка

крови - в мозг или желудок.. "Поскольку

динамика цен определяется событиями, их

ожиданиями и ожиданиями ожиданий - для

занятия долго- и среднесрочных позиций можно

обойтись без всякого ТА - надо только видеть

перспективу(Phd)" (выделил жирным то, с

чем согласен и оставил не выделенным то, чего не

понимаю).

"Видеть перспективу" нисколько не

противоречит ни Евангелию, ни уравнениям

Максвелла, ни МТС, ни ( наверное ) загадочной для

меня теореме арксинусов. Не противоречит это и

моей методике.

Но если бы я только понимал, где перспектива!

Ведь ПОНИМАЕШЬ - значит, что можешь

сформулировать.

Ведь СФОРМУЛИРОВАЛ - значит, что построил

Систему.

Ведь выстроенная Система это и есть МТС.

Например, после обеда захочется спать, т.к. будет

прилив крови к желудку. Но лично я таких

перспектив видеть не умею. Я тут же начну

сомневаться. А если не поесть и быть голодным, то

будет прилив к желудку?

А если все это уметь видеть, то это будет не ТА, а

совсем другая наука. Хоть тоже спорная, но другая.

В вышеупомянутой желудочно-мозговой модели это,

конечно, медицина. А в случаи с акциями РАО?

Теория хаоса? План ГОЭЛРО? Месячные циклы жен

членов правления? Астрономия?

Прошу прощения, если кого от моих моделей

замутило. Но рынок - дело тонкое, а деньги -

грязное. А ведь колебание цен - это результат

движения денежных потоков.

Мне понятны удобства позиции

соглашательства, что 20% - предел. Мне не понятна

готовность считать идиотами всех, кто с этим не

согласен.

Автор

![]()

2001 - 16 - 02

Так уж ли это верно, что торговые системы должны работать без настроек?

В разделе статистика подчеркивалось, испытания для всех рынков проводятся на одной настройке системы. Делается это для того, чтобы показать устойчивость программы при работе в разных условиях.

Очевидно, что уникальная настройка для каждой из пар валют дает весьма ощутимые результаты. Ниже опубликованы результаты настройки "худшей" из испытанных пар валют (

EurJpy). В качестве предыстории использовал серию до 16.01.2001.

На графике видно влияние параметра

Epsilon (погрешность прогнозирования) на изменение доходности, которая достигает 9383 пунктов (зеленая линия) или 2868% (синяя линия) при исходных 524 пунктах (238%) (см. раздел Статистика)Отмечу, что настройка проведена по 5 настраиваемым параметрам (а их сегодня более 50). Поэтому могу обоснованно предполагать, что это далеко не предел для программы.

Ниже приводится сравнение результатов работы одной из не лучших настроек (от 16.01.2001) с серией данных 31.01.2001 - 15.02.2001.

EurJpy

| Серия испытаний | Проигр. Сделок | Выигр. Сделок | Draw down (DD) | Profit (P) | 70*P/DD (%) | +/- пунктов от предыдущего тестирования |

| до 31.01.2001 09:50 | 29 | 903 | -112 | 8681 | 5425% | |

| До 15.02.2001 12:30 | 36 | 1027 | -127 | 9128 | 5031% | +447 |

Таким

образом, настройка дала 447 пункта для последней серии испытаний. Без настройки за тот же период выиграно 0 пунктов. (Напомню, что в предыдущей серии было дополнительно получено 1253 пункта) А это 447+1253 = 1770 за месяц - почти столько же, сколько набрано по 6 торговым инструментам за два месяца (см. новость 2)Ниже попытаюсь ответить на вопрос, чем вызваны столь значительные результаты?

С точки зрения эвентивного анализа, торговый инструмент - есть локальная и доступная область событийного пространства. Данная область имеет "форму" (событийную форму), которую ей придают ограничивающие область "поверхности" (событийные поверхности).

Тренд - есть результат изменения торговых обстоятельств, связанных с "формой" торгового инструмента. При этом не всякое изменение на "форме" приводит к тренду. Поэтому, кроме трендов роста

/падения, в эвентивном анализе уместно выделять горизонтальный "тренд" (качественное изменение в состоянии рынка не связанное со значительным изменением цены).Но "форма" - не единственный элемент, вызывающий движение цены. Причиной ценовой пульсации являются такие характеристики событийной поверхности, как "бугристость" и "шероховатость".

Моя торговая система имеет настроечные элементы, учитывающие характеристики "формы" и "бугристости" торгового инструмента, что и позволило получить дополнительный эффект.

Вывод: использовать систему для всех инструментов на одной настройке - столь же рационально, как заставить лыжника спускаться с горы только по прямой линии. Конечно, он доберется донизу, но ноги будут целей, если разрешить объезжать бугры.

Если будет возможность, то на следующей неделе займусь "неработающими" торговыми инструментами. О результатах сообщу.

Продолжение от 2001 - 24 - 02Настраиваем NzdUsd

Ниже описан процесс настройки программы LScop для валютной пары NzdUsd (Инструмента). Настройка заключается в изучении основных характеристик событийной формы Инструмента для последующего использования в процессе прогнозирования.

Набор характеристик, который использован для испытаний описанных в разделе "Статистика", буду называть стандартным, а полученные результаты - исходными.

Настройку веду по данным: часовики с 31.01.00 14:00- 31.10.00 9:00, пятиминутки с 31.10.00 9:45- 15.02.01 12:20.

Результаты в пунктах и % рентабельности показаны зеленой и синей линией, соответственно.

Шаг 1. Исследую характеристику формы ProfitEvent = MinProfit + MaxLose

Диапазон ProfitEvent =70 - 100, MinProfit = 36

MaxLose = ProfitEvent - MinProfit

MaxLose = 2* Epsilon,

где Epsilon - точность прогнозирования,

MinProfit - минимальный расчетный профит. MinProfit= 36 т.к. минимальное значение события в исследуемом диапазоне равно 70 пунктам (ProfitEvent =70 - 100).

Вывод: события крупнее 84 пунктов "скрадывают" элементы формы Инструмента. Это приводит к значительному сокращению количества прогнозов и, как следствие, снижает достоверность прогнозирования. Выход из "провальной зоны" при событиях >= 90 пунктов не может считаться убедительным из-за незначительного количества сгенерированных программой прогнозов. Для сокращения времени, которое предстоит затратить, настройку решаю вести для события "90 пунктов", а результаты настройки проверить на оптимальном событии "72 пункта"

Шаг 2. Исследую характеристику UnlossProfit в диапазоне 2 - 18 при UnlossMovement = 20 ( ProfitEvent=90, MinProfit= 36)

UnlossMovement - это движение цены, после которого стоп ордер переносится в положение UnlossProfit.

UnlossProfit - минимальный фактический профит выхода из рынка.

Вывод: "шероховатость формы" = (UnlossMovement) - ( оптимальный UnlossProfit) = 20 - 12 = 8. Поэтому UnlossMovement должен быть мельче 8 пунктов.

Шаг 3. Проверяю данное предположение в диапазоне UnlossMovement= 2 - 20, UnlossProfit=2

Т.е. оптимален UnlossMovement =2, что подтверждает житейскую мудрость "переходи в беспроигрышную позицию, по возможности скорей"

Шаг 4. Исследую характеристику MaxOtkat = 2 - 32 (UnlossMovement = 2)

MaxOtkat - это максимально допустимая дистанция до стоп ордера, после прохождения положения UnlossPosition.

Вывод. Как и следовало ожидать, оптимальный MaxOtkat= 6.

8 ("шероховатость") - 2( оптимальный UnlossMovement) = 6

Шаг 5. Настраиваю точку возврата в рынок в

диапазоне Return = 1 - 13 (UnlossProfit=2,UnlossMovement=2, MaxOtkat=6)

Поясняю смысл Return. При плюсовом выходе из рынка по MaxOtkat, возвращаемся в рынок в позиции более выгодной не менее чем на Return. Оптимальный Return=9 (8 -9), что также соответствует величине "шероховатости".

Шаг 6. Настраиваю границу прогноза в диапазоне

KEpsNear=0.1 - 1.9

Прогноз выдаётся в некотором диапазоне. KEpsNear - коэффициент задающий одну из границ данного диапазона. Т.е. лучший KEpsNear=0.6

Шаг 7. Настраиваю границу прогноза в

диапазоне KEpsFare=0.1 - 1.9, kEpsFare - коэффициент задающий

вторую границу данного диапазона.

Вывод, по сочетанию результатов в пунктах и %, оптимальный kEpsFare=1.6

Шаг 8. Повторяю шаг 1 с полученными характеристиками в диапазоне ProfitEvent=70-100.

Вывод: оптимум изменился незначительно по сравнению с шагом 1 (оптимальный ProfitEvent=74) но результативность работы программы возросла многократно.

Шаг 9. Выигрыш настолько значителен, что решаю изменить параметр - Epsilon (точность прогнозирования) с 19 до 36 пунктов.

Имею следующие результаты:

всего проиграно 1015 пунктов,

всего выиграно 15792 пунктов,

при draw down = 82 пунктов,

итого выиграно 15792 - 1015 = 14777 пунктов,

что составляет 0.7*(14777/82)*100%= 12615%

Вывод. За счет уменьшения точности увеличивается количество прогнозов, в том числе ошибочных, что приводит к почти двукратному увеличению набранных пунктов при столь же значительном снижении рентабельности.

Итоги

Исходный результат - 92 пункта (59%).

Результат настройки - 14777 пунктов ( 12615%).

Система - лишь инструмент, можно набрать и 92 и 14000 пунктов. Она не дает гарантий выигрыша (пока не дает).

Несмотря на кажущуюся запредельность публикуемых мною результатов, они составляют лишь ничтожную долю от полного движения рынка.

Теперь осталось проверить, как все будет работать на данных, которые система еще не видела. На следующей неделе ждите продолжения.

Продолжение от 2001-03-03

Результаты проверки

Настройка проверялась на серии данных за период с 15.02.01 12:25 по 01.03. 01 12:50.

Настройка (до 15.02.01 12:20) |

Итого (до 01.03.01 12:50) |

Результат за период 15.02-01.03.2001 г. |

|

Всего проиграно |

1015 |

1015 |

0 |

Всего выиграно |

15792 |

15985 |

193 |

Draw down |

82 |

82 |

0 |

Итого выиграно п. |

14777 |

14970 |

193 |

Итого выиграно % |

12615% |

12779% |

164% |

Таким образом, за период в две недели получили 193 пункта на ранее "не работающем" в течение 13 месяцев инструменте. По- моему неплохо. Конечно, проверяемый период слишком короткий, чтобы делать окончательные выводы, но это дело поправимое. Скоро опубликую дальнейшие результаты.

![]()

17-03-01

Первый опыт работы в реальном времени

Я связал свою программу (

LScop) с источником котировок, - XEON. DEALING SYSTEM, - любезно предоставленным мне компанией FOREXNET.LV.GROUP. Связка осуществляется по DDE.Настройку L

Scop проводил по пятиминуткам EurUsd периода 01.11.00 19:40 – 07.03.01 8:50 при спрэде 3 пункта. Результаты настройки: 1964 пункта при максимальном провале 86 пунктов, что составляет 1599 %.Включение произвел 07.03.01 примерно в 9:10. Первая сделка произошла 07.03.01 в 17:05, а последняя – 13.03.01 в 9:45. Со времени последней сделки до настоящего момента (16.03.01 17:25, когда я пишу данную заметку) больше не было ни прогнозов, ни сделок. Всего выиграно 573 пункта, проиграно - 57, итого: 573 – 57 = 516. Таким образом, суммарный результат за

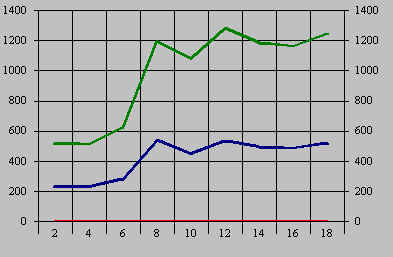

весь исследованный период с 01.11.00 - 16.03.01 составил 2480 пункта при максимальном провале 86 пунктов, что составляет 2019 %.Довольно часто приходится слышать мнение, что я использую слишком малый спрэд. Чтобы не быть голословным, я провел небольшое исследование. Ниже показано, как от спрэда зависит доходность операций (зеленым в пунктах, а синим в %). Из графика видно, что доходность всегда остается довольно высокой

Spread=3 / 2480p / 2019%; Spread=7/ 1647 p / 1119%; Spread=8/ 1621 p / 1081%